╚½Ū“╣żśI(y©©)ÜŌ¾w╩ął÷(ch©Żng)į÷ķL(zh©Żng)┬╩┼c╩└ĮńĮø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣?f©żn)Ņør├▄ŪąŽÓĻP(gu©Īn)Ż¼ė╔Üv╩ĘĮy(t©»ng)ėŗ(j©¼)┐╔ęį┐┤│÷Ż¼═©│ŻŪķørŽ┬╣żśI(y©©)ÜŌ¾wį÷ķL(zh©Żng)┬╩╩ŪīŹ(sh©¬)ļHć°(gu©«)ā╚(n©©i)╔·«a(ch©Żn)┐éųĄŻ©GDPŻ®į÷ķL(zh©Żng)┬╩Ą─1 . 5-2 . 0▒ČĪŻ

1Ż«Ė┼ør

2001─ĻŻ¼├└ć°(gu©«)GoPāHį÷ķL(zh©Żng)┴╦0 . 3%Ż╗ÜWų▐ė╔2000─ĻĄ─3 . 3ŻźŽ┬ĮĄĄĮ1 . 5%;2001─Ļ╚š▒ŠGDPŽ┬ĮĄ0 . 6%Ż╗─Ž├└╩▄ø_ō¶ę▓║▄┤¾Ż¼2001─ĻGDPį÷ķL(zh©Żng)āH0 . 2%,Č°2000─Ļ×ķ3 . 4ŻźĪŻ

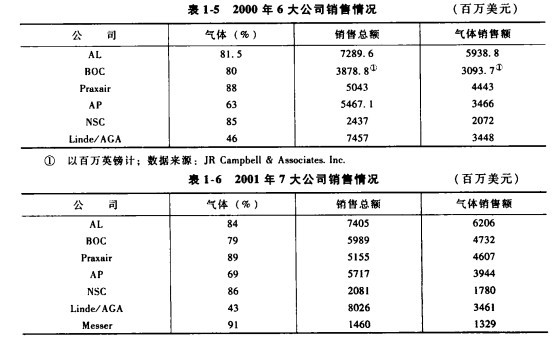

2000─ĻŻ¼╚½Ū“╣żśI(y©©)ÜŌ¾wĪóßt(y©®)ė├ÜŌ¾w║═╠žĘNÜŌ¾w╩ął÷(ch©Żng)į÷ķL(zh©Żng)┬╩×ķ6%Ż¼─ĻõN╩█Ņ~340ā|├└į¬ĪŻį┌▀^(gu©░)╚źĄ─Äū─ĻųąŻ¼įSČÓ╣żśI(y©©)▓┐ķT░l(f©Ī)╔·┴╦ūā╗»Ż¼ÜŌ¾w╣żśI(y©©)ųąĄ─╝µ▓óĪó║Ž▓óĪóųžĮM║═ĻP(gu©Īn)ķ]Ą╚Š∙ī”(du©¼)ÜŌ¾w╣żśI(y©©)Ą─░l(f©Ī)š╣įņ│╔ę╗Č©ė░ĒæĪŻ2001─ĻŻ¼╚½Ū“╣żśI(y©©)ÜŌ¾w─ĻõN╩█Ņ~345ā|├└į¬Ż¼▒╚╔Ž─Ļ┬įėąį÷╝ėĪŻ╚½Ū“╣żśI(y©©)ÜŌ¾w╩ął÷(ch©Żng)╚įė╔Ų▀┤¾┐ńć°(gu©«)ÜŌ¾w╣½╦Š╦∙ē┼öÓŻ¼2000─Ļ║═2001─ĻŻ©└©╠¢(h©żo)ā╚(n©©i)öĄ(sh©┤)ō■(j©┤)Ż®Ė„╣½╦Š╩ął÷(ch©Żng)š╝ėą┬╩Ęųäe×ķALŻ©Ę©ć°(gu©«)ę║╗»┐šÜŌ╣½╦Šš╝17 . 1(18%), BOCŻ©ėóć°(gu©«)č§ÜŌ╣½╦ŠŻ®14 . 1%(14%), PraxairŻ©├└ć°(gu©«)Ųš╚R┐╦╦╣Ż®13 . 0%(13 . 0%), APŻ©├└ć°(gu©«)ÜŌ¾w╗»╣ż«a(ch©Żn)ŲĘėąŽ▐╣½╦ŠŻ®10 . 1%(11%), Linde/AGAŻ©Ą┬ć°(gu©«)┴ųĄ┬╣½╦ŠŻ®10 . 1%(10%), NSCŻ©╚š▒Š╦ß╦žŻ®6 . 1%(5%), MesserŻ©├Ę╚¹Ā¢Ż®4 . 6%(4%)Ż¼Ųõ╦¹24 . 9%(25%Ż®ĪŻ

▒Ē1-5║═▒Ē-6Ęųäe╩Š│÷2000─Ļ║═2001─Ļ┐ńć°(gu©«)ÜŌ¾w╣½╦ŠõN╩█┐éŅ~╝░ÜŌ¾wõN╩█Ņ~ĪŻ

2Ż«▒▒├└╣żśI(y©©)ÜŌ¾w╩ął÷(ch©Żng)

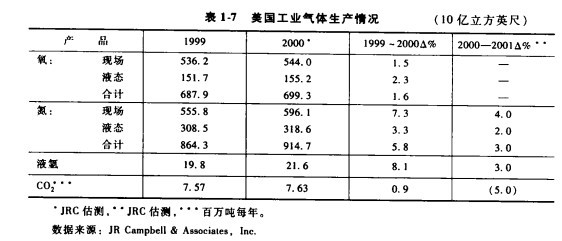

2000─ĻŻ¼▒▒├└╣żśI(y©©)ÜŌ¾w╩ął÷(ch©Żng)─ĻõN╩█Ņ~×ķ110ā|├└į¬Ż¼Ųõųą├└ć°(gu©«)š╝86%Ż¼×ķ94ā|├└į¬ĪŻ╝ė─├┤¾š╝10%Ż¼─½╬„Ėń4ŻźĪŻī”(du©¼)├└ć°(gu©«)ÜŌ¾w╩ął÷(ch©Żng)Ęų╬÷▒Ē├„Ż¼į┌▀^(gu©░)╚ź10─ĻųąŻ¼ÜŌ¾w╣żśI(y©©)į÷ķL(zh©Żng)┬╩╩ŪGDPį÷ķL(zh©Żng)┬╩Ą─1 . 25-l , 5▒ČŻ¼ėą╦∙Ž┬ĮĄĪŻ▒Ēl-7╩Š│÷├└ć°(gu©«)╣żśI(y©©)ÜŌ¾w╔·«a(ch©Żn)ŪķørĪŻ

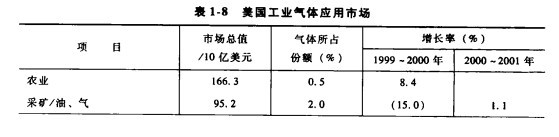

├└ć°(gu©«)Ą─ÜŌ¾w╩ął÷(ch©Żng)ęįõN╩█Ņ~ėŗ(j©¼)Ż¼Ų┐čb║═ŽÓĻP(gu©Īn)ÜŌ¾wš╝40%Ż¼┤¾ū┌ÜŌ¾wŻ©ęį▓█▄ć╦═Ż®š╝35%Ż¼¼F(xi©żn)ł÷(ch©Żng)╣®ÜŌš╝25%Ż¼╠žĘNÜŌ¾wš╝25ŻźĪŻ╣żśI(y©©)ÜŌ¾wĪóßt(y©®)ė├ÜŌ¾wĄ─į÷ķL(zh©Żng)┬╩╩▄├└ć°(gu©«)ųŲįņĄ─ė░Ēæ▌^┤¾ĪŻČ°╠žĘNÜŌ¾w╣żśI(y©©)Ż¼ė╔ė┌Ųõ╝╝ąg(sh©┤)Ž╚▀M(j©¼n)Ż¼╠žäe╩ŪļŖūė╣żśI(y©©)į÷ķL(zh©Żng)Ą─ąĶŪ¾Ż¼Ųõ─Ļį÷ķL(zh©Żng)┬╩į┌7Żźū¾ėęŻ¼ėąĄ─▀Ć

┤¾┤¾Ė▀ė┌▀@éĆ(g©©)öĄ(sh©┤)Ż¼└²╚ńNFŻ¼Ą─į÷ķL(zh©Żng)┬╩▀_(d©ó)ĄĮ50Żźę╗rooŻźĪŻ

į┌├└ć°(gu©«)ėą1000ČÓ╝ęÜŌ¾wĘųõN╔╠ĪŻ2000─Ļ┐ńć°(gu©«)ÜŌ¾w╣½╦Šį┌├└ć°(gu©«)ÜŌ¾w╩ął÷(ch©Żng)Ą─š╝ėą┬╩Ęųäe×ķŻ║Praxair25%, AP15%, AL13%, BOC11%, Linde/AGA 4%, Mes-ser3%, NSC 2%Ż¼Ųõ╦¹ 27ŻźĪŻ

┐ńć°(gu©«)ÜŌ¾w╣½╦Šį┌╝ė─├┤¾║═─½╬„ĖńĄ─╩ął÷(ch©Żng)š╝ėą┬╩×ķŻ║AL 21%, Praxair l7%,AP 8%, BOC 7%, NSC 8%, Linde/AGA 3%, Messer 2ŻźĪŻ

ŅA(y©┤)ėŗ(j©¼)į┌2010ę╗2015─ĻŪ░Ż¼ÜŌ¾wĘųõN╔╠Ą─┬ō(li©ón)║ŽīóĢ■(hu©¼)╝ė╦┘ĪŻ─ŪĢr(sh©¬)├└ć°(gu©«)Ģ■(hu©¼)ėą10-15╝ęęÄ(gu©®)─Ż║▄┤¾Ą─ģ^(q©▒)ė“ĘųõN╔╠ĪŻ

2000ę╗2001─ĻŻ¼├└ć°(gu©«)ļŖār(ji©ż)║═╠ņ╚╗ÜŌār(ji©ż)Ė±ØqĘ∙║▄┤¾Ż¼ī¦(d©Żo)ų┬ė├ÜŌ│╔▒Šį÷╝ėĪŻ╠žäe╩ŪČ■č§╗»╠╝?x©¼)Ō¾w╩▄ĄĮ╠ņ╚╗ÜŌ╠ßār(ji©ż)Ą─ÅŖ(qi©óng)┴ęø_ō¶Ż¼├└ć°(gu©«)ć°(gu©«)ā╚(n©©i)╔·«a(ch©Żn)Ą─░▒¤o(w©▓)Ę©┼c▀M(j©¼n)┐┌«a(ch©Żn)ŲĘĖé(j©¼ng)ĀÄ(zh©źng)Ż¼ī¦(d©Żo)ų┬▓┐ĘųČ■č§╗»╠╝╔·«a(ch©Żn)ÅS═Ż«a(ch©Żn)ĪŻ

ė╔ė┌─▄į┤┘M(f©©i)ė├į÷╝ėŻ¼╠µ┤·─▄į┤└²╚ń╚╝┴ŽļŖ│žĄ─ķ_░l(f©Ī)Ą╚╩▄ĄĮųžęĢĪŻį┌├└ć°(gu©«)ęį╝░╚½╩└ĮńŻ¼ÜõÜŌĄ─æ¬(y©®ng)ė├╚šęµųžę¬ĪŻ

š╝├└ć°(gu©«)CDPSOŻźĪó┐éŅ~×ķ46000ā|├└į¬Ą─├└ć°(gu©«)20éĆ(g©©)┤¾«a(ch©Żn)śI(y©©)▓┐ķTŠ∙▓╔ė├╣żśI(y©©)ÜŌ¾wŻ¼▒Ēlę╗8╦∙╩Š×ķ├└ć°(gu©«)╣żśI(y©©)ÜŌ¾wæ¬(y©®ng)ė├╩ął÷(ch©Żng)ĪŻ

3Ż«üå╠½Ąžģ^(q©▒)╣żśI(y©©)ÜŌ¾w╩ął÷(ch©Żng)

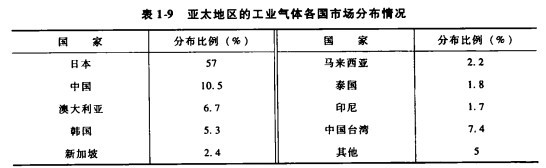

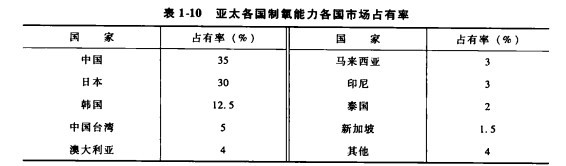

(lŻ®Ė┼ør2000─ĻŻ¼üå╠½Ąžģ^(q©▒)Ą─╣żśI(y©©)ÜŌ¾wĪó╠žĘNÜŌ¾w║═ßt(y©®)ė├ÜŌ¾wõN╩█Ņ~×ķ76ā|├└į¬Ż¼╝sš╝╚½Ū“╣żśI(y©©)ÜŌ¾w╩ął÷(ch©Żng)Ą─1/4ĪŻĖ„ų„ę¬ć°(gu©«)╝ę║═Ąžģ^(q©▒)Ą─╩ął÷(ch©Żng)Ęų▓╝Ūķør╚ń▒Ē1-9╦∙╩ŠĪŻ

Ė„┐ńć°(gu©«)ÜŌ¾w╣½╦Šį┌üå╠½Ąžģ^(q©▒)Ą─╩ął÷(ch©Żng)š╝ėą┬╩×ķŻ║BOC 20 . 1%, NSC16 . 8% AL14 . 2%, AP8 . 0%, Praxair2 . 4%, Messer l .2%, Linde 0. 7%Ż¼Ųõ╦¹36 . 6ŻźĪŻ╚š▒Š║═ųąć°(gu©«)š╝üå╠½╣żśI(y©©)ÜŌ¾w╩ął÷(ch©Żng)Ą─┤¾▓┐ĘųĘ▌Ņ~ĪŻŲõųą▌^ąĪĄ─ÜŌ¾w╣½╦Š║═ĘųõN╔╠š╝ėąįō╩ął÷(ch©Żng)Ę▌Ņ~Ą─36 . 6%Ż©╝┤27 . 5ā|├└į¬Ż®Ż¼│¼▀^(gu©░)╚š▒Š╦ß╦ž║═Messerų«║═ĪŻ

2000─ĻŻ¼üåų▐Ė„ć°(gu©«)ųŲč§─▄┴”┐é║═╝s×ķ20╚f(w©żn)ćŹ├┐╠ņŻ¼Ė„ć°(gu©«)╩ął÷(ch©Żng)š╝ėą┬╩╚ń▒Ē1-10╦∙╩ŠĪŻ

╚š▒Šį┌üå╠½Ąžģ^(q©▒)š╝ėą╣żśI(y©©)ÜŌ¾w57ŻźĄ─╩ął÷(ch©Żng)Ę▌Ņ~Ż¼╦∙ęįī”(du©¼)üå╠½Ąžģ^(q©▒)ÜŌ¾w╩ął÷(ch©Żng)ė░ĒæūŅ┤¾ĪŻĖ∙ō■(j©┤)J . R , Campbell&Associates╣½╦Š┐é▓├Johm . RŅA(y©┤)£y(c©©)Ż¼į┌╬┤üĒ(l©ói)5─ĻųąŻ¼╚š▒ŠGDPį÷ķL(zh©Żng)┬╩į┌O~3Żźų«ķgŻ¼Č°╣żśI(y©©)ÜŌ¾wĪóßt(y©®)ė├ÜŌ¾w║═╠žĘNÜŌ¾wį÷ķL(zh©Żng)Ę∙Č╚į┌3Żź~6Żźų«ķgŻ¼ÜŌ¾w╣®æ¬(y©®ng)ĘĮ╩ĮĢ■(hu©¼)└^└m(x©┤)Ž“¼F(xi©żn)ł÷(ch©Żng)╣®ÜŌ▐D(zhu©Żn)ūāĪŻ

į┌╬┤üĒ(l©ói)Äū─ĻųąŻ¼ųąć°(gu©«)Ą─õōĶFĪó╗»╣żĪóļŖūėĪóųŲįņ╝ė╣żśI(y©©)Īó╩│ŲĘĪó▒ŻĮĪ║═╦∙ėąŲõ╦¹ÜŌ¾wė├æ¶īó└^└m(x©┤)═Ųäė(d©░ng)ÜŌ¾w╣żśI(y©©)Ą─░l(f©Ī)š╣Ż¼Ųõ─Ļį÷ķL(zh©Żng)┬╩ų┴╔┘×ķ15ŻźĪŻŅA(y©┤)ėŗ(j©¼)Ēnć°(gu©«)Īó±RüĒ(l©ói)╬„üåĪóą┬╝ėŲ┬║═ųąć°(gu©«)┼_(t©ói)×│Ąžģ^(q©▒)ÜŌ¾w╣żśI(y©©)Ą─į÷ķL(zh©Żng)┬╩×ķ8Żź~10ŻźĪŻ

(2Ż®┬ō(li©ón)║Ž┌ģä▌(sh©¼)ČÓ─ĻüĒ(l©ói)Ż¼į┌┐ńć°(gu©«)ÜŌ¾w╣½╦ŠųąBOCę╗ų▒š╝ō■(j©┤)ų°üåų▐╣żśI(y©©)ÜŌ¾w╩ął÷(ch©Żng)Ą─╩ū╬╗Ż¼2000─ĻŲõ┼cÜŌ¾wŽÓĻP(gu©Īn)Ą─õN╩█Ņ~╝s15ā|├└į¬Ż¼ų„ę¬ė╔ė┌ļŖūė╣żśI(y©©)Ą─“ī(q©▒)äė(d©░ng)ĪŻ╦³į┌╚š▒ŠĪóĒnć°(gu©«)Īó±RüĒ(l©ói)╬„üåĪóą┬╝ėŲ┬║═ųąć°(gu©«)┼_(t©ói)×│Ąžģ^(q©▒)Ą─ÜŌ¾w╩ął÷(ch©Żng)ĘĆ(w©¦n)▓Įį÷ķL(zh©Żng)ĪŻ

AL╣½╦Šš╝üåų▐ÜŌ¾w╩ął÷(ch©Żng)Ą─14 . 2%, 2000─ĻALį┌üåų▐Ą─ÜŌ¾w╩ął÷(ch©Żng)į÷╝ė┴╦8 . 5ŻźĪŻAP╣½╦Šš╝8%Ż¼ų„ę¬ė╔ė┌╦³╝µ▓ó┴╦Ēnć°(gu©«)╣żśI(y©©)ÜŌ¾w╣½╦ŠŻ¼į┌ļŖūėÜŌ¾wŅI(l©½ng)ė“Š▀ėą║▄┤¾Ą─ā×(y©Łu)ä▌(sh©¼)ĪŻPraxair╣½╦Šš╝Ą┌4╬╗Ż¼Ą½╦³į┌ųąć°(gu©«)║═Ēnć°(gu©«)╠Äė┌║▄ÅŖ(qi©óng)Ą─Ąž╬╗ĪŻ▀@ā╔éĆ(g©©)ć°(gu©«)╝ęį┌╬┤üĒ(l©ói)5─Ļųą╣żśI(y©©)ÜŌ¾wīóīŹ(sh©¬)¼F(xi©żn)čĖ├═į÷ķL(zh©Żng)ĪŻPraxair╣½╦Šėŗ(j©¼)äØ╝ėÅŖ(qi©óng)╦³į┌üåų▐░ļī¦(d©Żo)¾w╩ął÷(ch©Żng)Ą─Ąž╬╗ĪŻ

(3Ż®╚š▒Šļm╚╗2001─Ļ╚š▒ŠGDP£p╔┘0 . 6%Ż¼╣żśI(y©©)╔·«a(ch©Żn)£p╔┘11%Ż¼Ą½╚š▒ŠGDP╚įš╝üå╠½Ąžģ^(q©▒)GDPĄ─59 . 0ŻźĪŻ╚š▒ŠĄ─╣żśI(y©©)ÜŌ¾wį┌üåų▐╚įŠė╩ū╬╗ĪŻ

1980ę╗2000─ĻķgŻ¼╚š▒Š¼F(xi©żn)ł÷(ch©Żng)╣®ÜŌ║═╔óčbÜŌ¾w╩ął÷(ch©Żng)░l(f©Ī)╔·┴╦ŽÓ«ö(d©Īng)┤¾Ą─ūā╗»Ż¼įöęŖ▒Ē1ę╗11Īó▒Ē1ę╗12ĪŻī”(du©¼)Ų┐čbÜŌ¾w╔ą¤o(w©▓)┐╔┐┐öĄ(sh©┤)ō■(j©┤)ĪŻ

ė╔▒Ēlę╗12┐╔ęŖŻ¼ė╔ė┌ļŖūė╣żśI(y©©)╠žäe╩Ū╬óļŖūė║═╣ŌļŖūė╣żśI(y©©)Ą─░l(f©Ī)š╣Ż¼Ųõī”(du©¼)╣żśI(y©©)ÜŌ¾w║═╠žĘNÜŌ¾wĄ─ė├┴┐¾Eį÷Ż¼Č°õōĶFŻ»ę▒Į╣żśI(y©©)ė├ÜŌ┴┐ŽÓī”(du©¼)£p╔┘ĪŻ

2001─ĻŻ¼Ė„┤¾╣½╦Šī”(du©¼)╚š▒ŠÜŌ¾w╩ął÷(ch©Żng)Ą─š╝ėąĘ▌Ņ~×ķŻ║╚š▒Š╦ß╦ž13ŻźĪóAir Wa-tedZ%Ż¼Är╣╚10%Ż¼┤¾Ļ¢(y©óng)ę╗¢|č¾╦ß╦ž8%Ż¼Ę©ę║┐š╚š▒Š╣½╦Š8%Ż¼┤¾┌µ╦ß╦ž6%,KoatsuZ%Ż¼Ųõ╦¹41ŻźĪŻ╚š▒Š╦ß╦ž╩Ū╚š▒ŠūŅ┤¾Ą─╣żśI(y©©)ÜŌ¾w╔·«a(ch©Żn)╔╠Ż¼×ķļŖūė║═░ļī¦(d©Żo)¾wśI(y©©)╣®æ¬(y©®ng)Ų┐čbÜŌ¾w║═╔óčbÜŌ¾wĪŻ─┐Ū░£╩(zh©│n)éõ┘uĄ¶╦³į┌╚š▒ŠĄ─╩│ŲĘĪóŪąĖŅ║═║ĖĮė«a(ch©Żn)śI(y©©)ĪŻAi : Water╣½╦Š╩Ū▀M(j©¼n)╚╦╚š▒ŠÜŌ¾w╩ął÷(ch©Żng)Ą─ą┬│╔åTŻ¼╦³ė╔╚²╝ę▌^┤¾Ą─č§ÜŌ╣½╦Š║Ž▓óČ°│╔Ż¼APš╝ėą8ŻźĄ─╣╔Ę▌ĪŻÄr╣╚«a(ch©Żn)śI(y©©)ų„ę¬╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)▒¹═ķ║═ÜõÜŌŻ¼ĘųõN╣żśI(y©©)ÜŌ¾wĪóßt(y©®)ė├ÜŌ¾w║═╠žĘNÜŌ¾wĪŻ

4Ż«ÜWų▐╣żśI(y©©)ÜŌ¾w╩ął÷(ch©Żng)

(lŻ®Ė┼ør2000─ĻŻ¼ÜWų▐Ą─ÜŌ¾wõN╩█Ņ~ęį«ö(d©Īng)?sh©┤)žžøÄ┼ė?j©¼)╦Ńį÷ķL(zh©Żng)┴╦2╬╗öĄ(sh©┤)Ż¼Ą½▐D(zhu©Żn)ōQ│╔├└į¬Ż¼īŹ(sh©¬)ļHį÷ķL(zh©Żng)┬╩╝s6 . 5ŻźĪŻ2000─ĻÜWų▐ÜŌ¾wõN╩█Ņ~112ā|├└į¬Ż¼ŲõųąĖ„┤¾ÜŌ¾w╣½╦Š╦∙š╝Ę▌Ņ~×ķŻ║AL31 . 3ŻźĪóLinde28 . 8ŻźĪóMesser11 . 0ŻźĪóB0C9 . 8ŻźĪóAP 9 . 0ŻźĪóPraxai4.5ŻźĪóŲõ╦¹17 . 4ŻźĪŻ

2000─ĻÜWų▐╦─éĆ(g©©)┤¾ć°(gu©«)Ż¼╝┤Ę©ć°(gu©«)Īóėóć°(gu©«)ĪóĄ┬ć°(gu©«)║═ęŌ┤¾└¹Ą─GDP┐é║═×ķ86 . 6╚f(w©żn)ā|├└į¬Ż¼GDPį÷ķL(zh©Żng)┬╩×ķ3 . 1ŻźĪŻęįÜWų▐GDPŲĮŠ∙į÷ķL(zh©Żng)┬╩3 . 4Żźėŗ(j©¼)╦ŃŻ¼ätÜŌ¾wį÷ķL(zh©Żng)┬╩×ķ6 . 5Żź╩ŪĘ¹║Ž▀@ę╗ęÄ(gu©®)┬╔Ą─ĪŻ

▒Ēlę╗13╦∙╩Š×ķÜWų▐ÜŌ¾w╩ął÷(ch©Żng)╩š╚╦ĪŻ

(2Ż®Ė„ÜŌ¾w╣½╦ŠĮø(j©®ng)ĀI(y©¬ng)ĀŅør

lŻ®Ę©ć°(gu©«)ę║╗»┐šÜŌ╣½╦ŠŻ║2000─ĻõN╩█Ņ~į÷ķL(zh©Żng)Ū╔Ż«3%Ż¼╦³į┌Ę©ć°(gu©«)ĪóŖWĄž└¹ĪóęŌ┤¾└¹Īó▒Ż╝ė└¹üåĪó▓©╠m║═ą┘č└└¹Į©┴ó┴╦įSČÓą┬Ą─ÜŌ¾w╣½╦ŠŻ¼▓óį┌Ė„Ė▀╝╝ąg(sh©┤)ŅI(l©½ng)ė“║═▒ŻĮĪĘ■äš(w©┤)śI(y©©)═Č┘YŻ¼▀@╩Ūę╗éĆ(g©©)ųžę¬▐D(zhu©Żn)ūāĪŻ

į┌▀^(gu©░)╚źĄ─Äū─ĻųąŻ¼▒M╣▄┘uĄ¶┴╦╦³į┌├└ć°(gu©«)Ą─įSČÓÅ─╩┬ÜŌ¾w║═║ĖĮėśI(y©©)äš(w©┤)Ą─ĘųõN╔╠Ż¼ī¦(d©Żo)ų┬ŲõØōį┌õN╩█Ņ~ōp╩¦▀_(d©ó)lā|├└į¬ĪŻĄ½╦³╩š┘Å(g©░u)┴╦Messerį┌─ŽĘŪĪó░═╬„Īó░óĖ∙═óĪóĒnć°(gu©«)Īó░Ż╝░Ą╚ć°(gu©«)╝ęĄ─Ų¾śI(y©©)┘Y«a(ch©Żn)Ż¼╩╣ŲõõN╩█Ņ~į÷╝ė┴╦0 . 9ā|├└į¬ĪŻ╩š┘Å(g©░u)▀@ą®Ų¾śI(y©©)Ż¼ALĖČ│÷┴╦1 . 8ā|├└į¬ĪŻ

2Ż®┴ųĄ┬╣½╦ŠŻ║┴ųĄ┬╣½╦Š╩š┘Å(g©░u)┴╦ÜWų▐AGAĄ─śI(y©©)äš(w©┤)ĪŻā╔éĆ(g©©)╣½╦Š║Žį┌ę╗Ųį┌╬„ÜW║═¢|ÜWīŹ(sh©¬)¼F(xi©żn)õN╩█Ņ~į÷ķL(zh©Żng)┬╩Ęųäe×ķ5 . 9Żź║═19 . 9ŻźĪŻ╩š┘Å(g©░u)AGA║¾Ż¼┴ųĄ┬╣½╦ŠįO(sh©©)Ę©┤¾Ę∙Č╚ĮĄĄ═│╔▒ŠĪŻįō╣½╦Šīó▀^(gu©░)╚źĘųķ_Ą─ā╔éĆ(g©©)▓┐ķTŻ¼╝┤╣żśI(y©©)ÜŌ¾w▓┐║═╣ż╦ć╣ż│╠▓┐║Ž▓óĪŻ┴ųĄ┬š╝├└ć°(gu©«)ÜŌ¾w╩ął÷(ch©Żng)Ę▌Ņ~Ą─8ŻźĪŻ

3Ż®ėóć°(gu©«)č§ÜŌ╣½╦ŠŻ║BOCį°ę╗Č╚ę¬▒╗AL║═APCI┬ō(li©ón)║Ž╩š┘Å(g©░u)Ż¼├└ć°(gu©«)ėąĻP(gu©Īn)▓┐ķTĖ∙ō■(j©┤)“Ę┤═ą└Ł╦╣Ę©”Ż¼ø]ėą┼·£╩(zh©│n)▀@┤╬║Ž▓óĪŻBOCū„×ķę╗éĆ(g©©)ėą100ČÓ─ĻÜv╩ĘĄ─┐ńć°(gu©«)╣½╦ŠŻ¼├µī”(du©¼)Äū║§▒╗╝µ▓óĄ─Éu╚ĶĮø(j©®ng)ÜvŻ¼╬³╚ĪĮ╠ė¢(x©┤n)Ż¼š{(di©żo)š¹Įø(j©®ng)ĀI(y©¬ng)æ(zh©żn)┬įŻ¼▀M(j©¼n)ąąųžĮMŻ¼└^└m(x©┤)▀M(j©¼n)ąąūį1998─Ļķ_╩╝Ą─│╔▒Š┐žųŲėŗ(j©¼)äØĪŻė╔ė┌┤ļ╩®Ą├┴”Ż¼õN╩█Ņ~į÷ķL(zh©Żng)7%Ż¼ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)į÷ķL(zh©Żng)8ŻźĪŻļSų°░ļī¦(d©Żo)¾wśI(y©©)Ą─Å═(f©┤)╠KŻ¼BOCĄ─šµ┐š╝╝ąg(sh©┤)║═╠žĘNÜŌ¾wīóĢ■(hu©¼)Ą├ĄĮĖ³┤¾░l(f©Ī)š╣ĪŻ

4Ż®├Ę╚¹Ā¢╣½╦ŠŻ║2000─ĻīŹ(sh©¬)¼F(xi©żn)┴╦6 . 8ŻźĄ─į÷Ę∙ĪŻą┬Ą─š{(di©żo)š¹ųž³c(di©Żn)Ę┼į┌ÜWų▐║═▒▒├└ĪŻ╦³┘uĄ¶į┌üåų▐ĪóĘŪų▐║═└ŁČĪ├└ų▐Ą─▓┐ĘųśI(y©©)äš(w©┤)ęį£p╔┘¼F(xi©żn)ėąé∙äš(w©┤)ĪŻ

5Ż«ļ┤Ż©KrŻ®Īóļ»Ż©XeŻ®╩ął÷(ch©Żng)

2001─ĻŻ¼╚½Ū“ļ┤Īóļ»╩ął÷(ch©Żng)╝s×ķ4000╚f(w©żn)ę╗5000╚f(w©żn)├└į¬ĪŻĖ„┐ńć°(gu©«)ÜŌ¾w╣½╦ŠĄ─╩ął÷(ch©Żng)š╝ėą┬╩×ķŻ║AL30%, Praxair15%, Messe19%, Linde5%, BOC4%, AP2ŻźĪŻ▀M(j©¼n)╚╦┤╦ŅI(l©½ng)ė“Ą─▀Ćėą╚¶Ė╔╝ę┘Q(m©żo)ęū╣½╦Š║═╠žĘNÜŌ¾w╣½╦ŠŻ¼└²╚ńSpectra GasesĪóNovoŻ©Ū░╔Ē╩ŪĄ═£žŽĪėąÜŌ¾w╣½╦ŠŻ®Īó├└ć°(gu©«)╠žĘNÜŌ¾w╣½╦Šęį╝░AirgasĄ╚ĪŻ

─┐Ū░ļ┤Īóļ»╣®æ¬(y©®ng)ŠoÅłŻ¼ŲõįŁę“╩ŪąĶŪ¾į÷ķL(zh©Żng)Ż¼æ¬(y©®ng)ė├ŅI(l©½ng)ė“öU(ku©░)┤¾ĪŻų„ę¬æ¬(y©®ng)ė├ŅI(l©½ng)ė“ėąšš├„Īóßt(y©®)»¤Īó║Į╠ņ║═Ųõ╦¹Ė▀╝╝ąg(sh©┤)ŅI(l©½ng)ė“ĪŻė╔ė┌HDTVĄ╚ļxūė’@╩Šæ¬(y©®ng)ė├į÷╝ė╩╣─╩╣®æ¬(y©®ng)┌ģŠoĪŻ

2001─ĻŻ¼ļ┤ė├┴┐×ķ6000╚f(w©żn)LŻ¼Ė„ĘNæ¬(y©®ng)ė├╦∙š╝Ę▌Ņ~×ķŻ║¤¶┼▌60ŻźĪóĮ^Šē▓Ż┴¦32ŻźĪó£╩(zh©│n)Ęųūė╝ż╣Ō3ŻźĪóš■Ė«čąŠ┐║═ķ_░l(f©Ī)3ŻźĪóŲõ╦¹2ŻźĪŻ

2001─ĻŻ¼ļ»ė├┴┐×ķ550╚f(w©żn)LŻ¼Ė„ĘNæ¬(y©®ng)ė├╦∙š╝Ę▌Ņ~×ķŻ║¤¶┼▌60ŻźĪó╝ż╣Ō19ŻźĪóßt(y©®)»¤9ŻźĪóļxūė░l(f©Ī)äė(d©░ng)ÖC(j©®)5ŻźĪóš■Ė«čąŠ┐┼cķ_░l(f©Ī)4ŻźĪóĮ^Šē▓Ż┴¦1ŻźĪóŲõ╦¹2ŻźĪŻ

6Ż«║ż╩ął÷(ch©Żng)

(lŻ®Ė┼ør╚½╩└Įńų„ꬫa(ch©Żn)║żć°(gu©«)╩Ū├└ć°(gu©«)Ż¼Ųõ┤╬╩ŪČĒ┴_╦╣Īó░óĀ¢╝░└¹üå║═▓©╠mĪŻ├└ć°(gu©«)Ą─║ż┘Yį┤Ą├╠ņ¬Ü(d©▓)║±Ż¼2000─Ļ╣½▓╝Ą─║ż┘Yį┤┘A┴┐×ķ140ā|─═ĪŻ─┐Ū░├└ć°(gu©«)į┌ķ_▓╔Ą─║ż┘Yį┤Ż¼╠ņ╚╗ÜŌųą║ż║¼┴┐×ķ0 . 6Żźę╗0 . 75%Ż¼╝┤īóķ_▓╔Ą─║ż┘Yį┤║¼║ż×ķ0 . 81ŻźĪŻ

2000─Ļ├└ć°(gu©«)A╝ē(j©¬)║żŻ©╝āČ╚×ķ99 . 995%Ż®õN┴┐1 . 27ā|m 3Ż¼Ųõųą0 . 596ā|m 3į┌ć°(gu©«)ā╚(n©©i)õN╩█Ż¼│÷┐┌0 . 37ā|m 3Ż¼▒╚1999─Ļį÷ķL(zh©Żng)8ŻźĪŻ

2000─Ļ├└ć°(gu©«)ė├║ż┴┐×ķ0 . 934ā|m 3Ż¼Ųõæ¬(y©®ng)ė├ŅI(l©½ng)ė“Ęų┼õ×ķŻ║╣żśI(y©©)Ż»┐Ų╝╝18%,MRlls%Ż¼║ĖĮė16%Ż¼ÜŌŪ“║═╠ß╔²14%Ż¼╣Ō└w9%Ż¼┤Ą│÷Ż»╝ėē║8%Ż¼Öz┬®6%,┐žųŲÜŌĘš3%Ż¼║¶╬³3%Ż¼Ųõ╦¹5ŻźĪŻ

2001─ĻŻ¼║żār(ji©ż)Ė±╠ßĖ▀┴╦15Żź~ 20%Ż¼ų„ę¬įŁę“╩ŪļŖ┴”Īó▀\(y©┤n)▌ö║═ä┌äė(d©░ng)┴”Ą─┘M(f©©i)ė├╠ßĖ▀ī¦(d©Żo)ų┬╔·«a(ch©Żn)│╔▒Šį÷╝ėŻ╗┴Ē═ŌŻ¼╣Ō└w╩ął÷(ch©Żng)ąĶŪ¾į÷ķL(zh©Żng)ĪŻ

(2Ż®╚š▒Š║ż╩ął÷(ch©Żng)2000─ĻŻ¼╚š▒Š║żÜŌė├┴┐┼c╔Ž─ĻŽÓ▒╚į÷ķL(zh©Żng)8 . 3%Ż¼▀_(d©ó)ĄĮ1448╚f(w©żn)m3ĪŻŲõįŁę“╩Ū╣Ō└wĪó║╦┤┼╣▓š±│╔Ž±āxŻ©MRIŻ®║═Ą═£ž╣ż│╠Ą╚ŅI(l©½ng)ė“ąĶŪ¾ĘĆ(w©¦n)▓Įį÷ķL(zh©Żng)ĪŻÜŌæB(t©żi)║żõN┴┐1012╚f(w©żn)─═Ż¼▒╚╔Ž─Ļ├═į÷112%Ż¼Č°ę║æB(t©żi)║żõN┴┐?j©®)Hį÷ķL(zh©Żng)2ŻźĪŻ

│²╣Ō└w═ŌŻ¼2000─Ļ╚š▒Šą┬░▓čb322┼_(t©ói)MRIčbų├Ż¼ļm╚╗├┐┼_(t©ói)MRIė├║ż┴┐£p╔┘Ż¼Ą½┐éė├┴┐╚įėą╦∙į÷╝ėĪŻį┌║ĖĮėĘĮ├µŻ¼╠žäe╩Ūįņ┤¼śI(y©©)║═Ą═£ž╣ż│╠ŅI(l©½ng)ė“ė├║ż┴┐į÷ķL(zh©Żng)ĪŻSQUIDE╠ĮŅ^æ¬(y©®ng)ė├š²į┌į÷ķL(zh©Żng)Ż¼Ųõę║║żė├t×ķ8┐┌d ? 10┐┌dĪŻ║żÜŌŪ“║═╗╝²░l(f©Ī)╔õę▓ė├║żĪŻ▒Ē1ę╗14╦∙╩Š×ķ╚š▒Š║żõN╩█ŪķørŻ¼▒Ē1ę╗15╦∙╩Š×ķ╚š▒Š║żĄ─æ¬(y©®ng)ė├ŅI(l©½ng)ė“╝░š╝ėąĄ─╩ął÷(ch©Żng)Ę▌Ņ~ĪŻ

╚š▒ŠÄū╝ęų„ę¬?d©▓)Ō¾w╣½╦Š╦∙š╝║żõN╩█Ę▌Ņ~Ż║Är╣╚«a(ch©Żn)śI(y©©)34%Ż¼╚š▒Š║żųąą─22ŻźĪó╚š▒Š║ż16ŻźĪó┬ō(li©ón)║Ž║ż12ŻźĪó┤¾┌µ╦ß╦ž8ŻźĪóĘ©ę║┐š╚š▒Š╣½╦Š8ŻźĪŻ

╚½Ū“║żÜŌīó╣®▓╗æ¬(y©®ng)Ū¾Ż¼▀@ę▓╩Ū┐ńć°(gu©«)ÜŌ¾w╣½╦Š╠ßĖ▀║żār(ji©ż)Ą─įŁę“ĪŻ×ķ┴╦▒Ż│ų╣®ąĶŲĮ║ŌŻ¼ąĶę¬ķ_░l(f©Ī)ą┬Ą─║żį┤ĪŻ┐ńć°(gu©«)╣½╦Šš²ėŗ(j©¼)äØ╠ßĖ▀īŹ(sh©¬)¼F(xi©żn)ėą║żčbų├Ą─╔·«a(ch©Żn)─▄┴”═¼Ģr(sh©¬)ķ_░l(f©Ī)║żÜŌ╗ž╩š╝╝ąg(sh©┤)ĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„Ż║http://m.prucebear.com Ą┬├╔┐šē║ÖC(j©®)┼õ╝■ŠW(w©Żng)

Ą┬├╔┐šē║ÖC(j©®)┼õ╝■ŠW(w©Żng)ė╔Ą┬├╔Ż©╔Ž║ŻŻ®ē║┐sÖC(j©®)ąĄėąŽ▐╣½╦ŠŠÄ▌ŗų„▐kŻ¼┐é▓┐╬╗ė┌╔Ž║ŻŻ¼Ą┬├╔┐šē║ÖC(j©®)┼õ╝■ŠW(w©Żng)ōĒėą╚½ć°(gu©«)┐šē║ÖC(j©®)┼õ╝■ŅI(l©½ng)ė“ūŅŠ▀═Ļš¹Ą─ļŖūėöĄ(sh©┤)ō■(j©┤)┘Y┴ŽÄņ(k©┤)Ż¼▒ŖČÓŲĘ┼ŲĄ─┐šē║ÖC(j©®)┼õ╝■«a(ch©Żn)ŲĘŻ¼╩Ūųąć°(gu©«)Ž¹┘M(f©©i)š▀▀x┘Å(g©░u)┐šē║ÖC(j©®)┼õ╝■«a(ch©Żn)ŲĘĄ─ųžę¬═ŠÅĮĪŻ

╔Žę╗Ślą┬┬ä: ē║┴”╣▄Ą└╝ē(j©¬)äeĄ─äØĘųęį╝░įO(sh©©)ėŗ(j©¼)ŅÉäe

Ž┬ę╗Ślą┬┬ä: ░ó╠ž└Ł╦╣ą┬░µ╗∙ĄA(ch©│)└ĒšōĄ─šō╩÷ą“čį

┘Å(g©░u)╬’ųĖ─Ž

│ŻęŖå¢Ņ} ėå┘Å(g©░u)ĘĮĘ© ┬ō(li©ón)ŽĄ┐═Ę■ų¦ĖČĘĮ╩Į

╣½╦Š▐D(zhu©Żn)┘~ ų¦ĖČīÜ Ó]ŠųģR┐Ņ ŠW(w©Żng)šŠ┬Ģ├„┼õ╦═ĘĮ╩Į

╔ŽķT╠ßžø ╬’┴„ĘĮ╩Į ╬’┴„ģ^(q©▒)ė“▒Ē ░³čb┘M(f©©i)ė├ ▀\(y©┤n)▌ö┘M(f©©i)ė├╩█║¾Ę■äš(w©┤)

▒Żą▐ ═╦ōQžø ═ČįVļŖįÆĻP(gu©Īn)ė┌╬ęéā

ĻP(gu©Īn)ė┌Ą┬├╔ Ą┬├╔┤¾╩┬ėø ┬ō(li©ón)ŽĄ╬ęéā Ų¾śI(y©©)╬─╗» ╣½╦Šśsūu(y©┤) ┬Ü╬╗šąŲĖ╔╠ŲĘ┤¾╚½

¤ßõN┼┼ąą░± ą┬┬äųąą─ ŲĘ┼Ų┤¾╚½ ┼õ╝■┤¾╚½